L’omesso versamento IVA dovuta all’erario, a determinate condizioni, è reato.

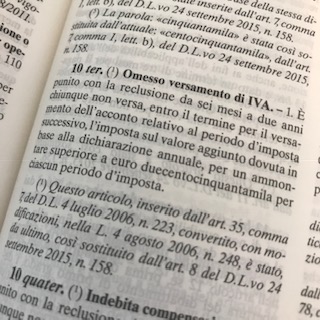

La legge italiana (art. 10ter del D.Lgs. 74/2000) punisce fino a due anni di reclusione il mancato pagamento, entro il termine per il versamento dell’acconto relativo al periodo di imposta successivo, dell’IVA dovuta in base alla dichiarazione annuale qualora questa ammonti a più di 250.000 euro per ciascun periodo di imposta.

Occorre innanzitutto chiedersi quali siano i soggetti potenzialmente a rischio di commettere il reato di omesso versamento Iva (i c.d. “soggetti attivi del reato”): ebbene, trattandosi di un reato proprio può essere commesso solo dal soggetto IVA, ossia dagli imprenditori e dai lavoratori autonomi (ferma restando la possibilità che diventi punibile anche un soggetto estraneo a titolo di concorso di persone nel reato, come nel caso del professionista contabile).

Il reato di omesso versamento Iva è a condotta mista poiché richiede sia una parte attiva che una parte omissiva:

- La componente attiva consiste nella presentazione della dichiarazione annuale relativa all’IVA dalla quale risulti un debito di imposta superiore a 250.000 euro (termine per la dichiarazione che a partire dal 2017 è fissato al 30 aprile).

- La componente omissiva è rappresentata dall’omesso versamento dell’IVA liquidata dal contribuente nella dichiarazione.

Il reato, di natura istantanea, si consuma quindi con la scadenza del termine per il versamento dell’IVA, ossia quello previsto per “il versamento dell’acconto relativo al periodo d’imposta successivo“: la norma fa riferimento al termine del 27 dicembre, entro il quale si deve provvedere a corrispondere l’acconto relativo all’ultimo versamento periodico dell’anno.

In estrema sintesi, quindi, con riferimento all’IVA dovuta in relazione ad un determinato anno, e che risulterà indicata nella dichiarazione presentata entro il 30 aprile dell’anno successivo (termine ora previsto dall’art. 8 d.p.r. 322/1998 a decorrere dall’IVA dovuta per il 2017), il reato di omesso versamento Iva non risulterà integrato nel caso in cui non risulti versata l’intera imposta il 27 dicembre successivo alla presentazione della stessa dichiarazione (si veda anche la circolare dell’Agenzia delle Entrate 28/E del 02.08.2006).

Non avranno alcuna autonoma rilevanza gli omessi versamenti periodici cui il contribuente è tenuto nel corso dell’anno, anche se questi superino la soglia di euro 250.000.

Ovviamente il reato di omesso versamento Iva non può concorrere con la fattispecie di cui all’art. 5 del D.Lgs. 74/2000 in tema di omessa dichiarazione, in quanto il primo delitto postula l’avvenuta presentazione della dichiarazione IVA, mentre il secondo si caratterizza proprio per l’omessa dichiarazione.

Ma cosa succede al contribuente che, in crisi di liquidità, ometta il versamento dei tributi nei termini fiscalmente rilevanti, preferendo utilizzare le poche risorse disponibili per cercare di risollevare le sorti dell’impresa, pagando fornitori e personale, con la speranza di riuscire in un secondo tempo, prima della scadenza del termine penalmente rilevante, a provvedere al versamento, senza che ciò si verifichi?

Sul punto si registrano due orientamenti nettamente divergenti: l’uno, più garantista e orientato ad equità, elaborato dalla giurisprudenza di merito, l’altro più formalista e intransigente, elaborato dalla prevalente giurisprudenza della Suprema Corte di Cassazione.

Orbene, la giurisprudenza di merito ha elaborato un filone giurisprudenziale tendente ad escludere la responsabilità dell’imprenditore per omesso versamento Iva, sussistendone le relative condizioni, richiamandosi rispettivamente alla carenza dell’elemento soggettivo, alla ravvisabilità dello stato di “forza maggiore” o richiamando la categoria dell’inesigibilità della condotta corretta.

- Carenza di dolo – per primo il Tribunale di Firenze nel 2012 ha escluso la responsabilità del contribuente nel caso in cui l’inadempimento agli obblighi di versamento dipenda da una situazione di crisi di impresa che “non sia imputabile” allo stesso e che “non possa essere adeguatamente fronteggiata tramite il ricorso, da parte dell’imprenditore, ad idonee misure da valutarsi in concreto” (Cfr. Trib. Roma, 12.06.2013). Si tende ad escludere la responsabilità, quindi, per carenza di dolo rilevando che nel caso di specie manca la volontarietà della condotta omissiva “causa la crisi finanziaria in cui si era venuta a trovare” l’impresa, “in conseguenza anche delle condotte di soggetti terzi inadempienti” (Cfr. Trib. Firenza, 27.07.2012, Ufficio GIP).

- Stato di “forza maggiore” di cui all’art. 45 c.p. – Alcune pronunce (Trib. Roma, 12.06.2013 e Trib. Roma, sez. VI, 07.01.2014) hanno escluso la penale responsabilità dell’imprenditore per omesso versamento Iva richiamando la nozione di forza maggiore al cui ricorso la condotta illecita “pur se materialmente causativa dell’evento dannoso o pericoloso, non è di per sé attribuibile all’agente sotto il profilo dell’appartamenza soggettiva (c.d. suitas della condotta”).

- Categoria dell’inesigibilità della condotta doverosa: il Tribunale di Milano, con la pronuncia del 15.12.2015 (dep. 18.02.2016) n. 13701 con riferimento all’omesso versamento di ritenute fiscali da parte del legale rappresentante di una società che aveva agito, in presenza di una grave crisi di liquidità, per salvaguardare l’attività aziendale, tutelando dipendenti e fornitori, ha ritenuto non sussistessero gli estremi della forza maggiore e che neppure potesse escludersi il dolo, pervenendo però ad una pronuncia assolutoria, per difetto di colpevolezza, “intesa come inesigibilità soggettiva della condotta doverosa omessa”: tale approdo trova fondamento sull’assunto che la condotta dell’agente, oltre che sorretta da dolo o colpa, deve anche essere riprovevole, ossia meritevole di biasimo da parte dell’ordinamento”.

La gurisprudenza di legittimità (Cass. Pen. sez. unite, 28.03.2013, n. 37424) si è invece espressa ritenendo che per il reato di omesso versamento Iva di cui all’art. 10ter, essendo punito a titolo di dolo generico, la prova dell’elemento soggettivo starebbe insita nella carenza organizzativa del contribuente, il quale nel momento in cui incassa l’IVA per le vendite di beni o servizi, deve tenerla accantonata per l’Erario, pianificando le risorse disponibili in modo da poter adempiere all’obbligazione tributaria. La norma penale, stabilendo nuove condizioni e un nuovo termine per la propria applicazione, impone che tale organizzazione sia pianificata su scala annuale, non potendosi perciò invocare, per escludere la colpevolezza, la crisi di liquidità del soggetto attivo al momento della scadenza del termine penalmente rilevante (27 dicembre): l’unica via percorribile è quella di dimostrare l’insussistenza del dolo provando con dati oggettivi che il contribuente abbia agito nella ragionevole convinzione della transitorietà della situazione di carenza di liquidità.

Avv. Marco Napolitano